动物星球|中国宠物行业云媒体资讯服务商

从美日经验看我国宠物行业发展,这几点值得关注!

近日,平安证券发布了《宠物行业系列研究报告:从美日经验看我国宠物行业发展》研究报告,报告指出,我国宠物行业发展情况类似于美国和日本宠物行业快速发展期初期,所以我国目前已进入宠物行业的快速发展期。报告具体如下:

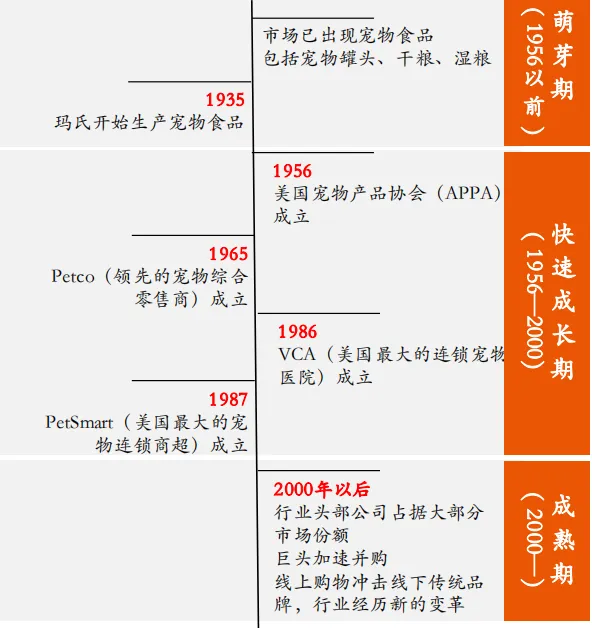

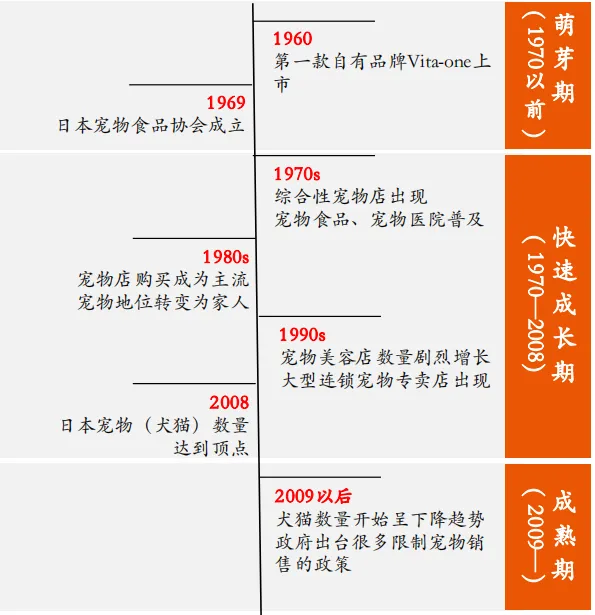

中国宠物行业发展阶段

近似于美日成长初期 平安证券指出,美国宠物行业在 1956 年之前开始进入萌芽期。在 1956-2000 年行业进入快速成长期。2000 年至今,美国宠物行业进入整合成熟期。而日本的宠物行业萌芽期出现在 1970 年以前,1970-2008 年,宠物行业进入快速成长期,2009 年至今,日本宠物行业进入整合成熟期。

美日宠物行业发展史

美国(左一)、日本(右一)

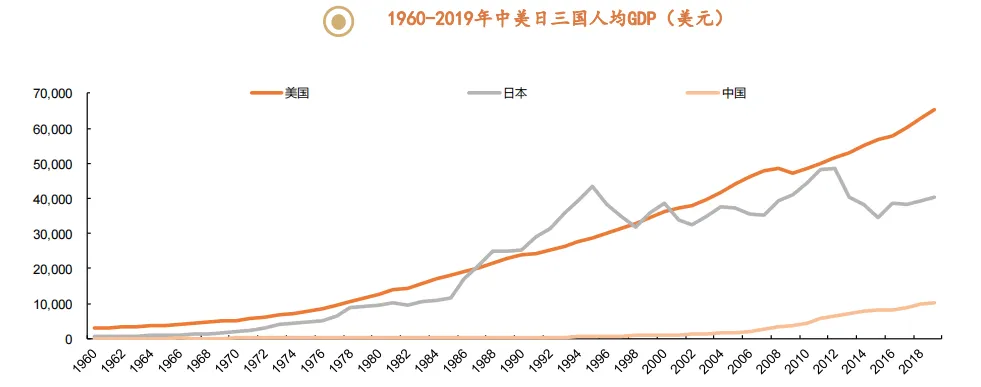

从中日美三国的发展历史来看,中国宠物行业现阶段比较接近于美国和日本快速成长期初期的发展状态。相似点有四,分别为:1、从人均 GDP 来看,中国 2019 年起人均 GDP 超过 1 万美元,接近于美国 1978 年和日本 1983 年时的人均 GDP,具备了宠物消费快速发展的经济基础。

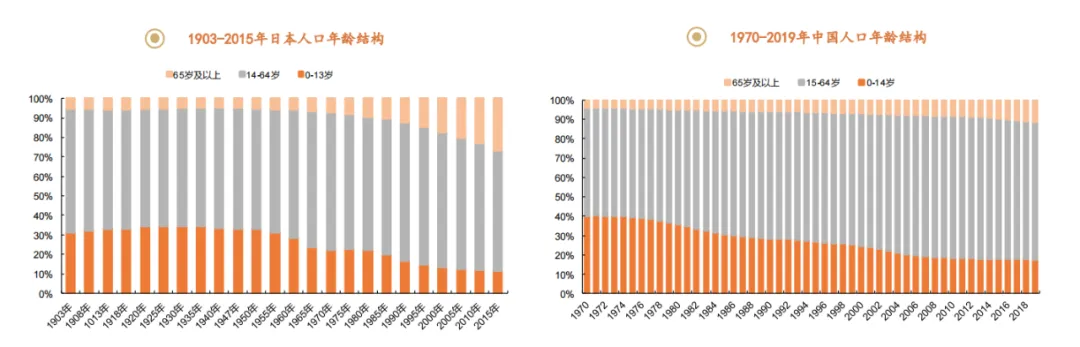

2、宠物食品行业是最先伴随宠物经济发展的细分行业,宠物食品的出现标志着宠物消费习惯的开始,自 1993 年第一款狗粮进入中国,我国目前已经历了近 30 年的宠物消费培育期,而美国自 1935 年玛氏开始生产狗粮到宠物行业进入快速发展期也经历了 20-30 年的时间。3、我国当前的人口年龄结构与日本 1985 年时候的人口结构相似,65 岁以上的老年人口占比在 10%,0-14 岁的人口占比在 18% 左右,经济与人口相似导致老龄化、生育率低、孤独经济等趋势相似。

4、国内的宠物品牌目前较为分散,还未出现垄断性企业。美国和日本在成长初期也是行业较为分散,但在这一时期出现很多后来成长为行业龙头的公司。

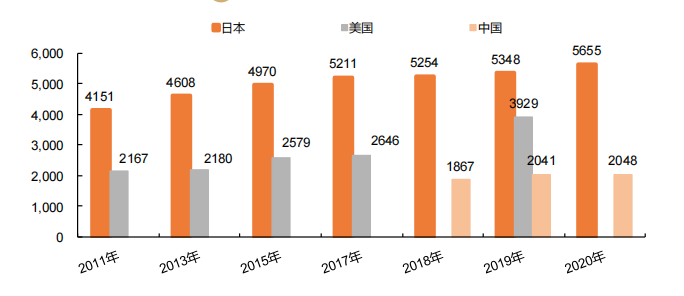

单宠消费增长,宠物饲养率提升 平安证券指出,从单宠消费来看,中日美三国单宠消费金额差距较大,2019 年,日本单宠消费额为 8.45 万日元(约合人民币 5348 元),美国单宠消费额为 561 美元(约合人民币 3929 元),而我国单宠消费额仅为 2041 元,未来增长空间大。 单宠消费增长,宠物饲养率提升 平安证券指出,从单宠消费来看,中日美三国单宠消费金额差距较大,2019 年,日本单宠消费额为 8.45 万日元(约合人民币 5348 元),美国单宠消费额为 561 美元(约合人民币 3929 元),而我国单宠消费额仅为 2041 元,未来增长空间大。 中日美单宠消费额对比(元) 对比中美宠物消费占个人消费支出比例来看,2018 年我国宠物消费占居民总消费比例为 0.42%,相当于美国 70 年代初期的占比,2020 年美国宠物消费额占个人消费支出的 0.81%,我国宠物消费市场未来有近一倍的增长空间。 中日美单宠消费额对比(元) 对比中美宠物消费占个人消费支出比例来看,2018 年我国宠物消费占居民总消费比例为 0.42%,相当于美国 70 年代初期的占比,2020 年美国宠物消费额占个人消费支出的 0.81%,我国宠物消费市场未来有近一倍的增长空间。

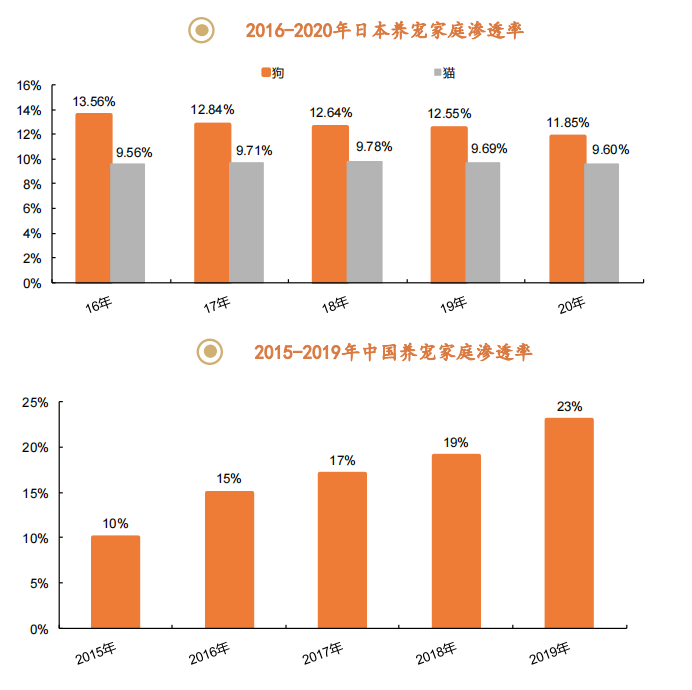

而从宠物饲养率来看,我国养宠家庭渗透率远低于美国,但略高于日本,增长速度快。数据指出,1988 年美国家庭养宠渗透率为 56%,2020 年养宠渗透率增长为 70%,32 年时间仅增长 14%;2020 年日本犬的饲养率 11.85%,猫的饲养率 9.6%,近 5 年来饲养率相差不大。2015 年我国家庭养宠渗透率为 10%,2019 年达到 23%,4 年复合增长率为 23.1%,宠物家庭饲养率略高于日本,但不到美国家庭养宠渗透率的 50%,国内市场仍有提升空间。

资本加速进入宠物市场

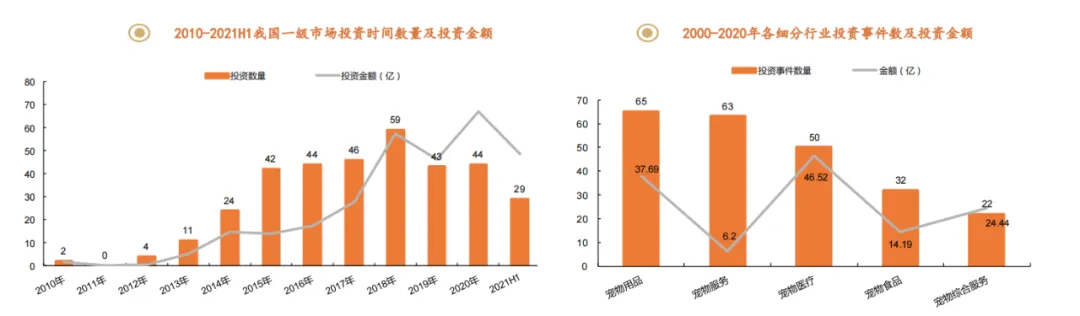

宠物用品投资数量最多 平安证券指出,在 2012 年以前,几乎没有宠物相关的投资,2012 年以后,资本开始关注宠物市场,2013 年 - 2015 年期间每年的投资数量都几乎呈翻倍增长,2018 年投资事件数量达到顶点,共发生 59 起,自此之后,投资事件数量呈下降趋势,但投资金额依然维持在高位,2020 年投资额达到顶点,全年共投资 67.2 亿元。

从在细分行业来看,宠物用品投资事件数最多,共计 65 起;宠物医疗领域投资金额最高,达 46.52 亿元;宠物医疗及宠物综合服务行业的投资中后期占比较高。

活体交易市场较为分散

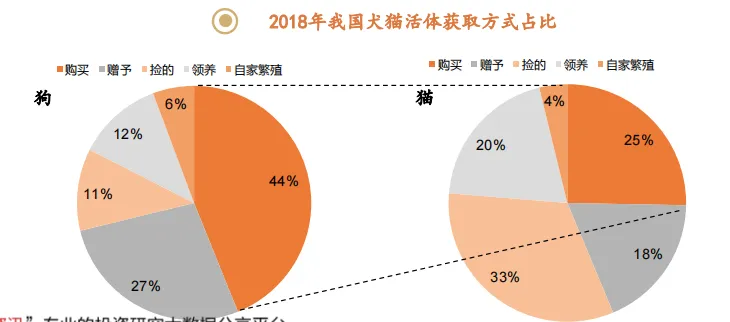

国产宠粮公司仍有提升空间 平安证券指出,国内的宠物养殖和活体交易,整体市场较为分散,尚未形成大规模规范化供给。在宠物养殖方面,中国目前并没有大规模的专业机构,也不存在一个统一规范化的供给渠道;在活体交易方面,我国 44% 的宠物狗和 25% 的猫来自于购买,有很大的市场需求,但是商业化规模销售涉及到繁殖、检疫、运输、售后等众多复杂环节,并且相较于宠物其他细分行业是一个较为低频的消费类别。

而在宠物行业发达的美国,活体购买占比仅占不到全部宠物消费的 3%,大部分美国人采用在 Shelter 领养代替购买的方式获得宠物,日本的经验则是在可以保证宠物活体大量供给的拍卖会出现后活体售卖才开始迅速增长,但也多以家庭式小店为主。因此,平安证券指出,目前我国活体交易市场比较难单独支撑起一个大型的连锁型专业活体交易公司出现,更适合作为宠物服务店或宠物综合类平台的一个项目出现。

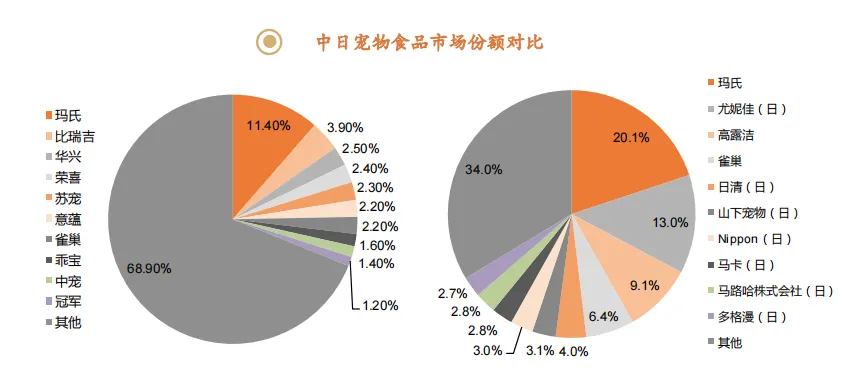

而在需求最多的宠物食品方面,平安证券表示,我国的宠物食品市场以前被玛氏和雀巢把控,但随着国内品牌的发展,2020 年我国宠物食品 Top10 品牌中玛氏和雀巢仅分别占市 场的 11.4% 和 2.2%,其他 8 个品牌均为国内品牌,总占比为 17.5%。

而日本宠物食品发展初期也是被外国品牌把控,随着日本国内品牌的发展,目前宠物食品 Top10 品牌中,7 个为日本国内品牌,总占比达到 30.4%,对比来看,我国头部国产宠物粮公司市场集中度仍有提升的空间。

宠物医疗增长潜力巨大

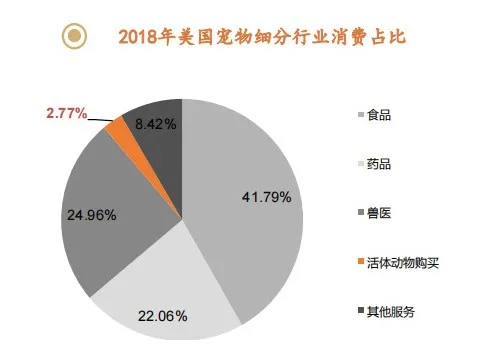

但门店数量仍不饱和 宠物医疗是宠物市场的第二大消费领域,平安证券指出,宠物医疗和宠物美容是宠物服务类别里占比最高的两项消费。2020 年中国的宠物医疗市场规模为 334.5 亿,美国的宠物医疗市场规模为 314 亿美元(约合人民币 2041 亿元),按照中美猫狗数量大致比例来算(美国 18390 万只,中国 10084 万只),中国的医疗市场规模未来可以超过 1000 亿元。

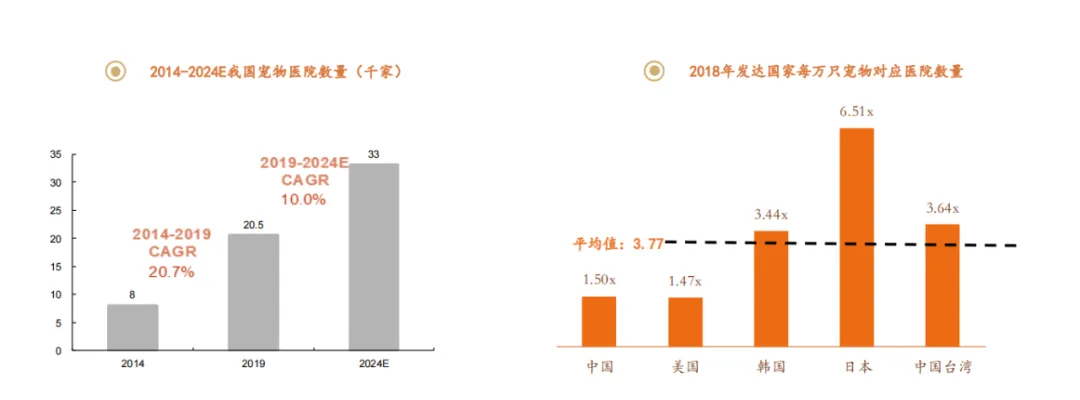

但根据发达国家(地区)每万只宠物对应的宠物医院数来看,我国线下宠物医院仍有巨大市场空间。平安证券数据显示,目前我国宠物医院数量超过 2 万家,过去五年复合增长率为 20.7%。随着宠物数量的高速增长,宠物医院需求快速提升,国内宠物医院目前还处于不饱和阶段,发达国家(地区)每万只宠物对应的宠物医院数平均为 3.8 家,中国只有 1.5 家。宠物医院数量高速增长,但仍不能满足快速增长的宠物数量。

(以上内容援引:宠业家网)

【免责声明】:本网部分内容转载自其他媒体或由会员发布,目的在于传递更多信息,并不代表动物星球网站赞同其观点,其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时拨打电话02584233735,本站将会在24小时内处理完毕。

|

发表于 2021-8-20 20:34:19

发表于 2021-8-20 20:34:19